7th drupa Global Trends Bine aţi venit la al şaptelea Raport Global despre tendinţe în domeniul tiparului realizat de specialiştii drupa

Global Trends este un raport unic pentru urmărirea evoluţiilor economice şi de piaţă pe sectoare cheie la nivel global în toate cele şapte regiuni şi pe principalele sectoare de piaţă.

Sondajul a fost efectuat în noiembrie 2019, adică înainte de focarul de coronavirus, şi a avut aproape opt sute de participanţi cu o selecţie reprezentativă din cele mai multe regiuni şi pieţe.

Staful nostru mulţumeşte pe această cale întregului corp de experţi drupa recrutat atât dintre tipografi cât şi dintre furnizori expozanţi care au participat la spectacolul din drupa 2016.

Vă punem la dispoziţie două sondaje separate, ambele având referire la tipografii/firme de imprimare offset&digital dar şi despre furnizori, împărtăşind răspunsuri la câteva întrebări generale, dar de asemenea, punând inclusiv întrebări specifice şi relevante pentru fiecare grup.

581 de tipografii / firme de imprimareau participat la acest sondaj, cu o majoritate din Europa(353), iar celelalte firme alese aleatoriu din întreaga lume au acoperit în mod reprezentativ toate regiunile.

189 Furnizori

În mod clar, sunt mai puţine păreri exprimate din rândul furnizorilor, dar am fost încântaţi să avem 189 de astfel de participanţi, dintre care 119 au raportat despre Europa(119), dar şi toate celelalte regiuni rămase au fost bine acoperite.

Rezultatele au arătat că, la acel moment al sondajului, încrederea era pozitivă, deşi în mod clar suficient de prudentă.

Economiile dezvoltate s-au arătat sensibil marcate de ameninţarea războaielor comerciale, iar despre economiile emergente, acestea sunt în continuare receptate ca economii cu tendinţe de corupţie şi tulburări politice.

AMBALAJUL rămâne sectorul vedetă având creşteri, deşi Campaniile de Mediu pentru combaterea materialelor plastice înseamnă probleme pentru unii şi oportunităţi pentru alţii.

Cu siguranţă cei din domeniul de tipărire - Editurile şi într-o măsură mai mică în Tipărirea Comercială sunt invidioşi pentru oportunităţi de creştere ale sectorului de ambalaje şi al Imprimării Funcţionale.

În momentul redactării, nu se cunoaşte amploarea şi durata impactului coronavirusului CoVid19, dar va fi cu siguranţă unul major, după cum reiese din decizia de a se amâna inclusiv drupa până în aprilie 2021.

Cu toate acestea, indiferent de piaţă şi indiferent de mediul socio-economic în care firmele evoluează, nevoia vitală de a se inova pe mai departe este foarte clară din aceste rezultate.

Cererea de tipărire va continua să evolueze şi sunt în continuare acele tipografii/firme de imprimare şi furnizori care înţeleg acest lucru şi se adaptează continuu cerinţelor şi schimbărilor, doar astfel vom vedea cine va prospera.

Messe Düsseldorf, în rolul său de organizator drupa, trebuie să mulţumească partenerilor Printfuture din Marea Britanie şi Wissler & Partner din Elveţia pentru realizarea şi autorizarea acestui raport.

Suntem siguri că veţi aprecia eforturile şi rezultatul raportului nostru. Am fi încântaţi să primim orice feedback, deci nu ezitaţi să ne trimiteţi un e-mail cu părerile Dumneavoastră la adresa:

drupa-expert-panel@drupa.de Echipa drupa

7 drupa Global Trends

“Se plăteşte /se investeşte pentru a fii optimist în domeniul de tipar” şi, în mare parte, majoritatea experţilor drupa subliniază în special doar acest aspect. Aproape 800 de tipografii/firme de imprimare şi furnizori au găsit timpul necesar din viaţa lor ocupată pentru ca să răspundă celui de-al 7-a sondaj anual realizat de noi în noiembrie 2019, adică înainte de izbucnirea epidemiei de coronavirus.

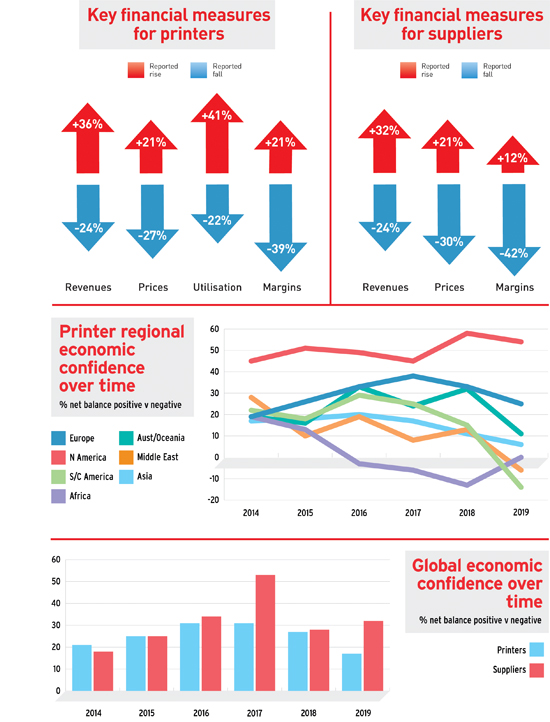

La nivel global a existat un sold pozitiv net, existând cu 17% mai multe tipografii/firme de imprimare care au descris starea economică a companiei lor ca fiind la fel de „bună”(noiembrie 2019) în comparaţie cu cele care s-au raportat ca fiind „în pierdere”

(a se vedea graficul A).

Soldul net a fost Motivul prudenţei în rândul tipografii/firme de imprimare şi este clar acum când vedeţi în tabel cum sunt veniturile, preţurile, marjele şi utilizarea care s-au schimbat în ultimele 12 luni

(graficul B).

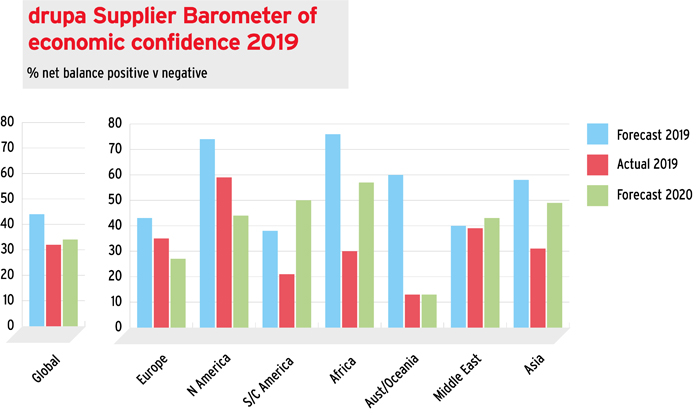

În afara de Europa şi America de Nord, rapoartele regionale au fost provocatoare, deşi spectaculos a raportat şi Orientul Mijlociu o îmbunătăţire.

Pentru furnizori, în timp ce veniturile chiar având o creştere mai puternică pentru Europa (+ 25%) şi America de Nord (+ 54%), dar încrederea a scăzut în toate celelalte regiuni rămase.

Avem o poveste similară pentru furnizorii din Europa şi America de Nord, care au raportat o Valoare Netă mult mai bună a Soldului pentru anul 2019 inclusiv cu referire la regiunile în curs de dezvoltare: Orientul Mijlociu + 45% mai mare, America de Sud/Central +35% mai mare, Africa +30% mai mare, iar Asia +25%.

Motivul prudenţei în rândul tipografiilor/firme de imprimare este clar când vedeţi cum sunt veniturile, preţurile, marjele şi utilizarea care s-au schimbat în ultimele 12 luni

(conform graficului B).

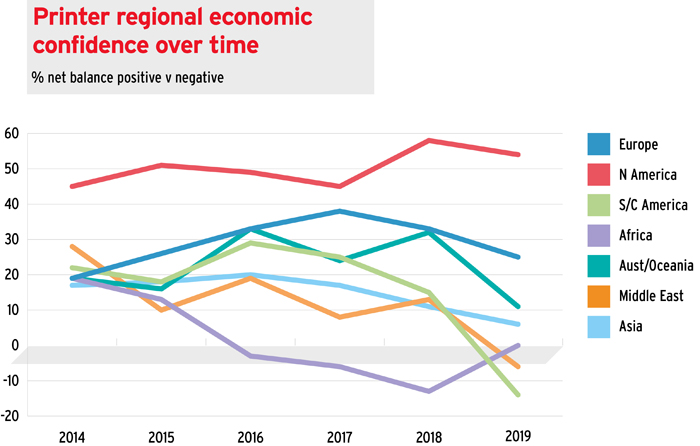

Dacă privim regiunile în timp (pe graficul C),

avem America de Nord care iese în evidenţă cu un echilibru pe parcursul celor şapte ani,

apoi Europa pare că se îmbunătăţeşte constant până în anul 2018, iar restul regiunilor rămase înregistrează un declin, cu excepţia încurajatoare a Africii asta s-a aflat anul acesta(2019) într-situaţie mai bună.

Furnizorii au parte de aceeaşi îngrijorare pe regiuni şi notează că prognozele lor pentru anul viitor sunt chiar mai accentuat în declin faţă de tipografii/firme de imprimare, deşi sunt în mod modest mai optimişti pentru zonele Africa, Asia şi Orientul Mijlociu faţă de cum au fost ei în anul trecut.

În majoritatea anilor, furnizorii au fost cu mult mai realişti în prognozele lor, adică au manifestat mult mai puţin o tendinţă către un optimism fără acoperire sau negativitate, ceea ce poate fi văzut în

graficul D,

unde anumite lucruri au fost supraevaluate doar în anul2017, comparativ cu 2018.

Cu toate acestea, este remarcabil cât de exacte au fost rapoartele globale de încredere economică reală adunate de la atâtea tipografii/firme de imprimare şi furnizori care au fost oarecum similare de la an la an. Modelul prezentat este clar.

Primul segment (tipografii/firme de imprimare) a revenit lent, dar constant în încredere după duble lovituri ale recesiunii globale 2007/2008 dar şi după impactul trecerii mass-media către digitală.

Apoi din 2017, a fost înregistrată o scădere a aşteptărilor în mare măsură ca urmare a creşterea îngrijorării faţă de un nivel socio-economic mai larg de probleme precum instabilitatea politică, comerţul global controlat, războaie etc.

Fără îndoială, focarul de coronavirus întăreşte la rândul său această tendinţă de încetinire, deşi sperăm că poate va exista şi o recuperare relativ rapidă.

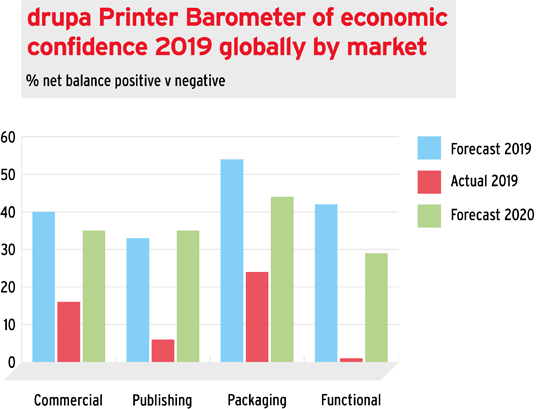

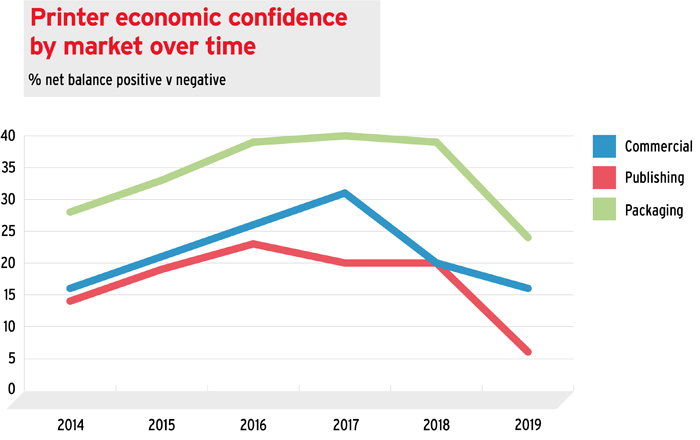

În mod clar, nivelul de încredere variază în funcţie de piaţă sector, având AMBALAJUL ca lider, dar şi o revenire pe segmentul comercial şi publicare într-un anumit fel în cele din urmă, după cum se arată în

graficul E.

Într-adevăr, una dintre caracteristicile răspunsurilor deschis exprimate, atunci când sunt întrebaţi care sunt cele mai bune oportunităţi estimate pentru anul 2020, a fost un număr important de companii care au răspuns că speră să se Diversifice Sectoarele de AMBALARE sau cele Funcţionale din cadrul Sectoarelor Comerciale sau de publicare.

Cu toate acestea toate pieţele sunt afectate de factori socio-economici mai generali, aşa cum rezultă din tendinţele manifestate în timp şi evidenţiate de graficele existente.

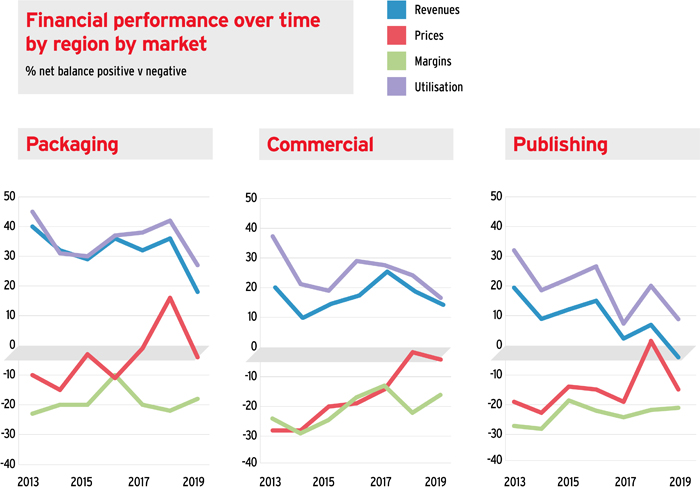

Dacă ne descurcăm în performanţa financiară conform datelor exprimate în timp pentru cele trei mari sectoare conform cu

(Diagrama - F),

putem vedea că, în toate cazurile, tipografiile/firme de imprimare reuşesc să susţină performanţa în ciuda presiunilor neîntrerupte asupra marjelor prin creştere utilizarii eficiente a echipamentelor şi, prin urmare, veniturile din cursul perioadelor respective au fost echilibrate deşi au fost permanent sub presiunea cost/calitate/preţ.

Tranziţia către tipărirea digitală este lentă, dar constantă şi în timp ce tipărirea convenţională (non-digitală) deşi asigură în continuare fluxul de numerar majoritar la aproape toate tipografiile/firme de imprimare, şi sunt tot mai des urmărite acele tehnologii digitale noi care arată că printre cei chestionaţi există şi aceia care ştiu ca trebuie să continue să investească în noile tehnologii dacă vor ca şi Companiile lor să reuşească pe termen lung.

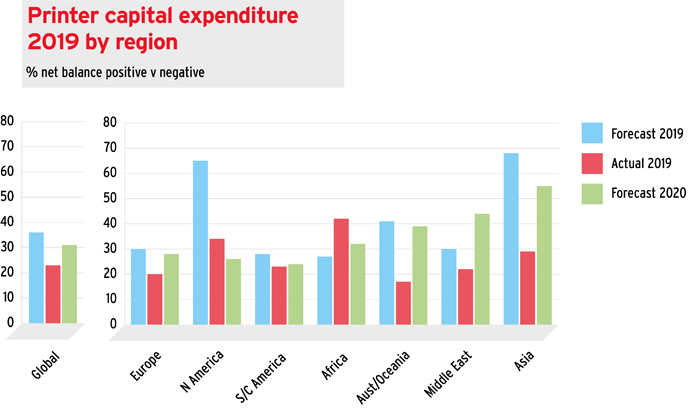

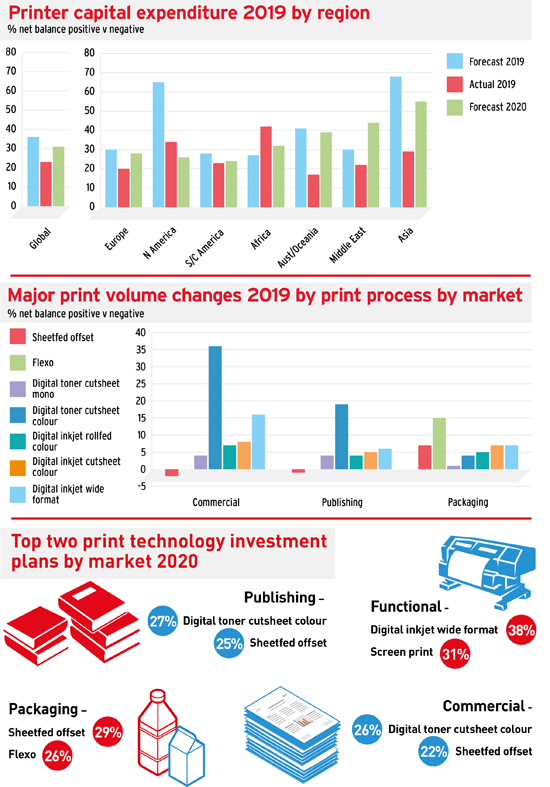

Plecând de aici toate regiunile au raportat creşteri nete atât în tendinţele cheltuielilor de capital pentru retehnologizare în anul 2019 cât şi a celor previzionate pentru anul 2020

(graficul H).

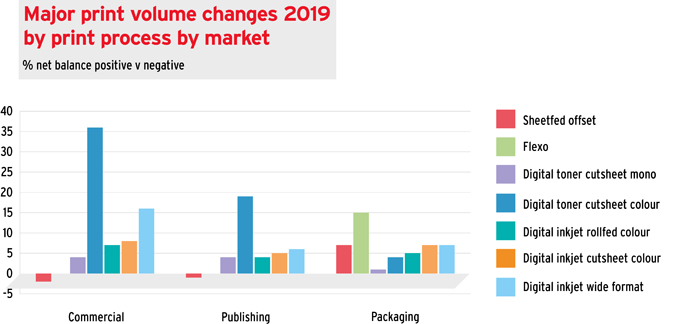

Toate sectoarele pieţei, deşi nu este surprinzător au generat o creştere mai rapidă a interesului în retehnologizare pentru majoritatea sectoarelor de producţie

(graficul G).

Excepţia este sectorul de Ambalare unde Flexo şi Tehnologia în coală continuă să prospere similar perioadelor precedente.

Ambalajele au arătat cea mai puternică evoluţie net pozitivă cu sold pentru anul 2019 la + 30%, urmat de sectorul funcţional la + 25%, apoi sectorul Comercial + 23% şi în final Publicare + 16%. 50% dintre tipografii/firme de imprimare intenţionează să investească în echipamente noi de Finisare, 48% în tehnologii noi de Print şi 34% în echipamente de PrePress / flux de lucru / MIS.

A fost izbitor faptul că, în ciuda dezvoltării tipăririi digitale tehnologii care prezintă o creştere a volumului mai mare în sectoarele comerciale şi de publicare, segmentul de Offset a fost a doua cea mai populară direcţie de investiţii planificate pentru 2020 (22% şi 25% respectiv) şi doar imprimarea cu toner digital color a fost mai mare

(26% şi respectiv 27%).

Pentru sectorul de ambalaje, a fost o surpriză să se constate că Offset-ul a fost înregistrat cu cele mai populare semnale/interes (29%) urmat de Flexo (26%).

Numai în funcţional acest digital complet dominat - cu formatul digital larg (alimentat în rolă şi coală ) a dominat cu 38% şi printul digital cu toner, mono-color şi color, ambele la un nivel de 23%.

în ceea ce priveşte planurile de cheltuieli de capital ale furnizorilor, acestea variază foarte mult în funcţie de regiune, cu America de Nord, Africa şi Asia de la care se aşteaptă să se descurce tot mai bine.

Noile canale de vânzare sunt cele mai populare ţinte de cheltuieli, urmate de direcţiile de creştere a eficienţei şi îmbunătăţirea celor existente.

Având în vedere că drupa a fost planificată pentru 2020, era de aşteptat ca lansarea de noi produse să fie în creşte în 2020.

- Pentru prima dată întrebările au fost puse în mod special şi despre presiunile socio-economice mai largi şi acolo au fost raportate două tendinţe clare pe tot globul.

Pentru regiunile dezvoltate accentul a fost îngrijorare cu privire la riscul sau realitatea economică de recesiune în ţară sau regiune, urmată de îngrijorare cu privire la războaiele comerciale globale şi impactul de încălzire globală / presiuni de mediu.

Pentru regiunile în curs de dezvoltare, principalele probleme raportate au fost corupţia şi instabilitate politică creând recesiune economică care a dominat.

Majoritatea regiunilor au raportat că presiunile de piaţă au fost mai importante decât aceste presiuni socio-economice, deşi în unele cazuri din mai multe dintre regiunile cele mai afectate, în curs de dezvoltare, aceasta era în mod clar o situaţie mai discutabilă.

Poate nu este surprinzător, că furnizorii au dat răspunsuri foarte asemănătoare la aceste întrebări socio-economice.

Impactul focarului de coronavirus se va adăuga la aceste preocupări pentru toţi.

Revenind la tendinţele specifice sectorului de piaţă, pentru tipografii/firme de imprimare mesajul clar este că acestea trebuie să se diversifice, atât la nivelul producţiei cât şi al serviciilor pe care le oferă.

Există la nesfârşit presiunea preţului şi a marjei şi numai prin oferirea de ceva permanent diferit pentru clienţii mereu noi se poate evita cursa în jos pe pieţele de mărfuri.

Tipografile/firme de imprimare comerciale din regiunile dezvoltate au profitat, în medie, mai mult de acest lucru găsind noi oportunităţi.

S-a înregistrat o scădere a proporţiei de tipografii care raportează că publicarea este principala lor piaţă.

în 2013 a fost de 28% şi a scăzut de atunci, până la 19% în 2019. Ca şi proporţie de tipografii/firme de imprimare comerciale şi de ambalare numărul lor a rămas oarecum stabil, iar aceasta sugerează că există o scădere activă a numărului de tipografii.

- Producţia de cărţi digitale este activă şi în creştere, în timp ce ziarele şi revistele sunt în declin activ.

Multe tipografiile de editare presă/carte sunt în căutare de diversificare a serviciilor, adesea către segmentul de ambalaje.

Imprimantele de ambalare se confruntă cu provocări, în special a celor care folosesc substraturi din plastic în faţa unei campanii globale împotriva materialelor plastice singleuse - aici existând o oportunitate pentru cei care utilizează substraturi pe bază de fibre.

- Cei care folosesc materiale plastice sunt în căutarea unor opţiuni mai ecologice.

- Proporţia celor care specifică tipărirea digitală este într-o creştere constantă pe tot globul.

- Majoritatea tipografii/firme de imprimare funcţionale care au participat la sondaj au declarat că şi-au diversificat activitatea pe piaţa respectivă şi este clar că astfel găsesc oportunităţi de creştere, atractiv ca proporţie, raportat la cifra de afaceri totală care este în creştere rapidă.

- Segmentul de Imprimare pe TEXTILE era menţionat ca fiind atractiv şi în curs de dezvoltare rapidă în piaţă.

Deşi serigrafia continuă să fie o formă de imprimare obişnuită în domeniul textil, totuşi noile tehnologii, tonerul digital şi jetul de cerneală sunt acum cele mai comune tehnologii şi pe TEXTIL.

COCLUZII În concluzie, trebuie să vă reamintim că sondajul a fost efectuat înainte de focarul de coronavirus CoVid19.

Adăugaţi faptul că economia globală era atunci trecută de vârful său în ceea ce priveşte recuperarea din recesiunea anterioară şi industria de imprimare globală, atât de strâns aliniată cu publicitate, resimte criza. Regiunile în curs de dezvoltare au provocări suplimentare de corupţie şi instabilitate politică - într-adevăr unii ar putea susţine că şi regiunile dezvoltate pot suferi din aceste cauze.

Cu toate acestea, privind mai mult în timp, şi dincolo de impactul virusului corona, industria s-a adaptat bine provocării datorate în principal din dezvoltarea comunicaţiilor digitale. “Ameninţarea este dată şi de situaţia economică şi de corupţie”

Păreri din piaţa internaţională

- Conform unei firme Tipografice - din Africa de Sud: „Schimbările climatice sunt o principală ameninţare globală care afectează fiecare industrie, poate cel mai negativ, urmată de tulburări politice şi naţionalism în creştere.

Problemele socio-economice ne afectează activitatea începând din America de Sud, America Centrală, Hong Kong şi lista continuă să crească."

- Furnizor, din Piaţa comercială, America de Nord “Dezvoltăm noi modele de afaceri prin combinarea de imprimare digitală cu industria 4.0 într-un nou cadru tehnologic, astfel încât clienţii să poată creşte rezultatul / valoarea lor prin utilizarea serviciilor noastre."

Tipografie comercială, Germania „Cea mai mare oportunitate a noastră este să ne adaptăm permanent în direcţia tehnologiilor care să ne permită performanţe semnificativ îmbunătăţite ale producţiei noastre actuale."

Tipografie comercială, Marea Britanie Asta nu înseamnă că nu există sfârşit niciodată, presiunea permanentă asupra preţurilor şi a marjelor, dar pentru aceia care investesc înţelept, îşi reduc costurile în mod constant prin creşterea productivităţii, diversificarea sau cel puţin inovaţi cu produse şi servicii noi şi mai ales aceia care investesc în oamenii lor pentru a crea un entuziasm şi o echipă angajată, aceia vor prospera!

Cel mai bun astfel de loc este acolo unde se investeşte pentru a explora şi cât de bine este să te îndrepţi către locul unde acele principii prezentate şi aflate din practică ies la iveală - la drupa 2021 - Düsseldorf 20-30 aprilie. Ne vedem acolo!

„Cea mai mare oportunitate a noastră este dobândirea de cunoştinţe la drupa 2021.”

Tipografie comercială, India

„Aşteaptăm cu nerăbdare impactul expoziţiei drupa 2021.”

Furnizor, Ambalaje, N. America